El municipio no implementó los sistemas obligatorios de la Reforma de la Administración Financiera Municipal

El Tribunal de Cuentas bonaerense aplicó una amonestación al intendente de Chascomús tras constatar que el municipio no implementó los sistemas obligatorios de la Reforma de la Administración Financiera Municipal, una omisión que derivó en múltiples irregularidades contables y administrativas.

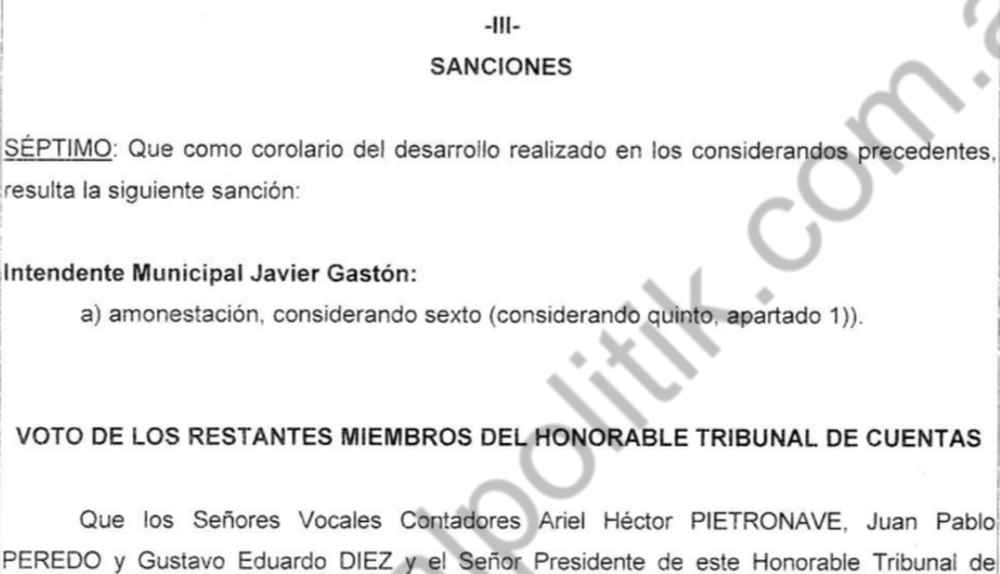

El Honorable Tribunal de Cuentas de la provincia de Buenos Aires resolvió aprobar la rendición de cuentas 2024 de la municipalidad de Chascomús, aunque el fallo deja expuesto un listado de irregularidades administrativas, incumplimientos normativos y falencias estructurales en el manejo de los recursos públicos, que derivaron en una sanción directa contra el intendente Javier Gastón.

La sentencia, correspondiente al expediente 4-029.0-2024, analiza la gestión financiera del municipio durante el ejercicio 2024 y asigna responsabilidades no solo al jefe comunal, sino también a buena parte del gabinete y de los funcionarios clave del área económica, contable y administrativa.

Una rendición aprobada pero con observaciones

Si bien el Tribunal resolvió aprobar las cuentas rendidas, lo hizo dejando constancia expresa de que dicha aprobación no implica aval político ni administrativo pleno. Por el contrario, el fallo enumera una serie de observaciones que, aun cuando algunas fueron subsanadas formalmente durante el proceso de auditoría, revelan un patrón de desorden administrativo sostenido.

Entre los puntos más sensibles, el organismo de control remarcó:

– Incumplimientos reiterados de disposiciones legales y reglamentarias vigentes.

– Deficiencias en la prueba de saldos bancarios y contables.

– Falencias en el respaldo de créditos y registros patrimoniales.

– Irregularidades en el inventario de bienes físicos del municipio.

– La existencia de un desequilibrio financiero positivo no debidamente justificado.

El Tribunal también dejó asentado que la comuna no logró demostrar fehacientemente la existencia real de saldos declarados en caja y cuentas bancarias al cierre del ejercicio, un punto que en términos de control fiscal reviste especial gravedad.

Sistemas que no se implementaron

Uno de los ejes centrales del fallo está puesto en la falta de implementación de sistemas básicos de la Reforma de la Administración Financiera Municipal (RAFAM), a pesar de que Chascomús se encuentra formalmente adherida a dicho régimen desde hace años.

El Tribunal confirmó que, al cierre del ejercicio 2024, el departamento ejecutivo no había puesto en funcionamiento:

– El Sistema de Administración de Personal.

– El Sistema de Administración de Ingresos Públicos.

– El Sistema de Crédito Público.

– El Sistema de Inversión Pública.

Estas omisiones constituyen una transgresión directa a lo dispuesto por el decreto 2980/2000 y a las normas complementarias dictadas por el propio Tribunal de Cuentas. Para el organismo de control, no se trató de errores aislados sino de incumplimientos estructurales que comprometen la transparencia, el control interno y la trazabilidad del gasto público. (Fuente: Real Politik)